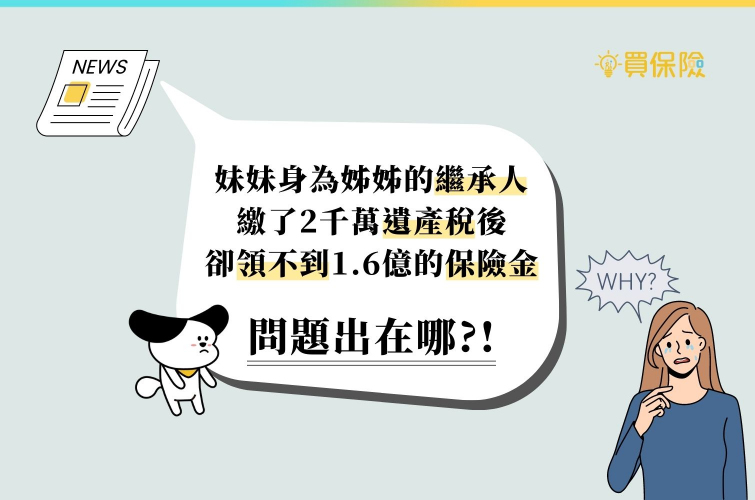

洪妹作為洪姊的遺產繼承人,為領取 1.64 億元的保險金,繳納了 2,180萬元的遺產稅;繳完後卻被保險公司因她非保單的指定受益人拒絕給付保險金,怎麼一回事?不是受益人為什麼被通知繳遺產稅?用保險規劃財產有什麼該注意?

洪姊生前投保的壽險保單高達 94 張,保險金高達1.64 億元,引起國稅局的注意。經調查這些保單皆為短期內、躉繳的投資型保單,故國稅局依照實質課稅原則 (註1)核定保險金需列入遺產申報,並通知繼承人-洪妹繳納遺產稅共 2, 180 萬元。但當洪妹繳完稅要請領保險金時,卻得到保險公司回覆受益人為觀音禪院(註2),拒絕給付。

註1:常見的保險金依實質課稅原則核課遺產稅的情況有:重病投保、躉繳投保、高齡投保、舉債投保、密集投保、鉅額投保、短期投保、保費高於或等於保險金額等情況。

註2:觀音禪院為洪母創建,洪母身故後便由洪姐繼承並擔任住持

註2:觀音禪院為洪母創建,洪母身故後便由洪姐繼承並擔任住持

國稅局、保險公司各說各話,怎麼辦?!

洪妹因繳納了高額遺產稅,保險金卻一毛都領不到,一狀將保險公司告上法院!但洪妹的 3 個主張全都被法院判定無效,詳細內容如下:

| 原告主張 | 法院判定 | ||||

| 一、觀音禪院不具法人身份,受益人指定無效 |

法院判定觀音禪院在保單成立當時已取得寺廟登記證,得為財產權主體,可指定為保單的受益人。(延伸閱讀:受益人怎麼填) | ||||

| 二、違反告知、惡意複保險,故契約無效 洪妹表示洪姐是在罹癌期間向多家保險公司購買壽險,因此依據《保險法》第 51 條及第 36 條,主張保險契約自始無效,讓她可以要回已繳的遺產稅。

|

法院判定原告主張保單自始無效是為取得有利於自己的權益,且相關法規並非給要保人在日後主張違反義務為由而主張契約無效,故此主張不成立;另外,投資型保險於性質上仍屬於人身保險因此不受複保險相關規定之限制。 | ||||

| 三、保險公司拒絕給付,違反行政一體原則 | 法院表示國稅局課稅處分不受法院拘束,且國稅局也非保險公司上級主管機關,若洪妹不服國稅局處分,可向國稅局提起訴願及行政訴訟。 |

為什麼洪妹不是保單受益人,還被國稅局要求繳納遺產稅?

因國稅局對保單險種的認定可能與保險公司不同!

| 國稅局 | 繼承人 ➜ 繳稅 |

| 保險公司 | 受益人 ➜ 領理賠金 |

洪妹沒注意的是,當初向國稅局申請複查的決定書內容提及「至申請人(繼承人)等與觀音禪院間,何方有權領取系爭保單保險金?何方得以遺產繼承人之身份領取保險金並據以繳納贈與稅?係屬保險法規定事項及私權爭議,尚非本件論就範疇。」

在這案件中,對領不到保險金的洪妹來說或許解方就只有「放棄繼承」;但這除了可能因當事人不熟悉保險相關法規外,也不了解手足的財務狀況...。就像大家常說「法律保障懂法律的人」,其實保險也是!保險不但可以轉嫁醫療、疾病風險,更可以做預留稅源、合法節稅、資產分配與資產保全等...,前提是你要了解並善用它!

保單是分配現金最好的工具,但要儘早規劃!

許多人會利用保險不受特留份限制的這個特性來規劃遺產(註3),連法定繼承人都無法搶,能完整體現要保人意願,將財產留給真正想照顧的人,這是連遺囑都無法百分百做到的!如果你也想用保險來分配現金、做傳承規劃,記得注意以下幾點:

▲ 要被保險人、受益人的填寫:「要、被保險人皆為被繼承人,指定繼承人為受益人」

▲ 注意「實質課稅原則」

▲ 受領身故保險金,每戶超過 3,330 萬元部分計入所得稅

註3:《保險法》第 112 條規定「保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產」