許多人步入晚年之後,就會開始思考該怎麼妥善分配遺產?如果家中有這兩種人,就很適合利用信託來分配。

第一種:家庭成員有問題

例如:我已經80多歲了,雖然擁有一些房產,大約5、6千萬左右,但是60多歲的兒子卻在吸毒,那該怎麼辦呢?

可以將房產透過信託,信託後每個月5、6萬元的出租收益,每個月給他吸毒的兒子,可是最後的受益權直接跳過兒子變成孫子。既能發揮它的價值,又可以給想要的受益對象,而且隔代之後還省了一個稅賦。

第二種,你真正關愛的人

身為一個家長,如果自己有一億財產,卻不希望讓小孩子知道,孩子平常辛苦上班,一個月賺3萬塊,如果今天他繼承後,就像中樂透一樣,還會願意去看老闆的臉色嗎?

為了不讓孩子墮落,會選擇利用信託,每個月拿固定金額,然後再給他一棟房子,但是房子不能賣,把財產鎖住之後,設定一個時間,假設50歲、60歲,再把最後的控制權交給他。

遺囑信託要注意兩個重點:

一、要做公證:如果單純用自書遺囑雖沒有問題,但未來若被質疑,就會衍生出其他問題。

二、合適執行人:通常執行人會找律師,執行後會將財產交給銀行,就開始遺囑信託。

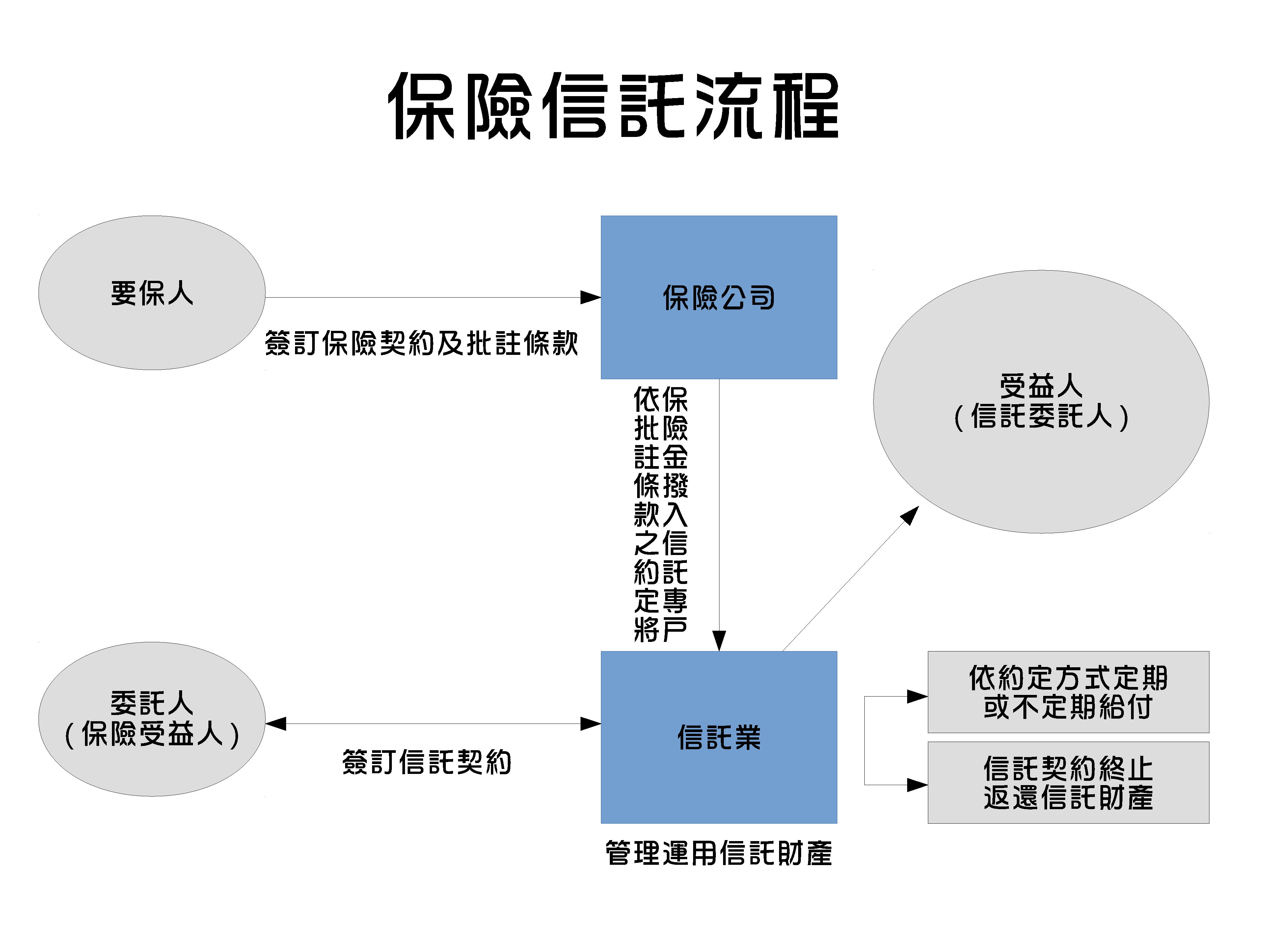

保險也可以信託

另外,保險金也可以透過信託的方式規劃,透過成立保險金信託的方式,等於是事先將未實現的保險金做了規劃,被保險人不但可以超越了時空的限制,依照自己的意思安排保險金,更可以委託專業且自己信賴的人來照顧所關心的人,就像守門員一樣,保護家人也守住保險金。